2025年是我個人參與國際扶輪各項活動中較為繁忙的一年。所接受之挑戰有兩項:一、預先準備2025年馬來西亞雲頂地帶研討會之會前總監當選人學習研討會,預備視訊籌備會議。該會議自9月起,連續三個月,每週一晚兩小時,共計24堂課程,由12位引導人共同指導。故預備會議完成後,我於10月底即停止該會議。

2025年是我個人參與國際扶輪各項活動中較為繁忙的一年。所接受之挑戰有兩項:一、預先準備2025年馬來西亞雲頂地帶研討會之會前總監當選人學習研討會,預備視訊籌備會議。該會議自9月起,連續三個月,每週一晚兩小時,共計24堂課程,由12位引導人共同指導。故預備會議完成後,我於10月底即停止該會議。二、接著,11月初,我即準備參加2025年11月10日在芝加哥Evanston籌備之扶輪基金聯合審計委員會實體會議。內人Monica網路訂購機票及預訂酒店,均透過扶輪基金會預備程序,Monica與我個人歷經過去30餘年國際旅遊,亦算邁入拾穗之挑戰旅程,實為一樂事。

本行程之特色,係台北直飛芝加哥之長榮機票,經電腦介紹,方知該班機較為舒適,吾等如期搭乘。11月9日,已進入冬季之芝加哥。當天機場,晚間較為寒冷,雨天溫度攝氏1℃,預備防寒大衣,行李拖出機場,在服務人員協助下,即叫計程車,直赴西北方向之希爾頓花園酒店。往返計程車司機,均極為友善;近年所遇,多來自非洲及亞洲,路程約40分鐘,談論近況。司機大哥亦為扶輪社友,當年於非洲加入,現移民美國,其在當地,以視訊方式參加扶輪會議,極為熟悉扶輪近況,包括台北年會。

所有扶輪人皆知之幸福,今得知來自台灣之夫婦,參加國際扶輪會議,實感自豪。該酒店18年前,扶輪基金會安排接受獎助金計畫專案稽核訓練,曾住三日,房間熟悉。如今亦同,氣冷式暖氣裝置於窗臺下,噪音較大,習慣性戴耳塞。

翌日,調整時差,取用酒店安排之美式早餐,極佳美食,特推三加一之主食,炒蛋炸培根、奶油烤餅、燕麥濃粥等。30分鐘早餐,足夠飽腹,個人極為滿意,漸習慣美國式早餐。當天早晨,窗外白雪紛飛,積雪厚達1寸以上。過午,預備冬裝,沿酒店楓林街東行,沿教會大道瀏覽一兩小時。因零下三度,風雪更大,決定返酒店。近酒店對角,有一辣椒店(Chilly),扶輪朋友,曾參與國際扶輪,當熟悉該店。特推此義大利式餐廳,特色飲料,大雪紛飛之冬,進餐廳,脫下大衣,熱烘烘暖氣中點一複合性冰飲,此時酒香四溢,佐以義大利麵、烤餅等,結束一日休息。當晚返酒店,吾亦以手機推薦此辣椒店,眾友皆熟悉,當晚齊聚辣椒店聚餐。

審計委員會主席比爾‧丹尼,為經驗豐富之會計師,以熟嫻之主席,主持本次年度審計委員會。其特色,係讓各委員充分提問,共同討論。時間有限,會議三日兩夜,每日9時至下午5時,安排完整,使報告人員充分陳述,並提供委員提問討論問題。本次會議,擇要如下:

出席與報告人員名單

委員會主要成員

主席(Chair) Bill Dendy美國德州達拉斯

副主席(Vice Chair) Lisa Bellamy英國雷斯伯里

成員(Member) Ann-Britt Åsebol

扶輪基金會保管委員(TRF Trustee)

成員(Member) Peter Cheng台灣新竹市

成員(Member) César Luis Scherer

國際扶輪理事(RI Director)

成員(Member) Isao (Mick) Mizuno

國際扶輪理事 (RI Director)

成員(Member) Michael Parry威爾斯卡迪夫

成員(Member) Dennis Shore

扶輪基金會保管委員(TRF Trustee)

聯絡人 (Liaison) Elizabeth Usovicz

作業審查委員會主委

(Chair, Operations Review Committee)

列席報告及特邀貴賓

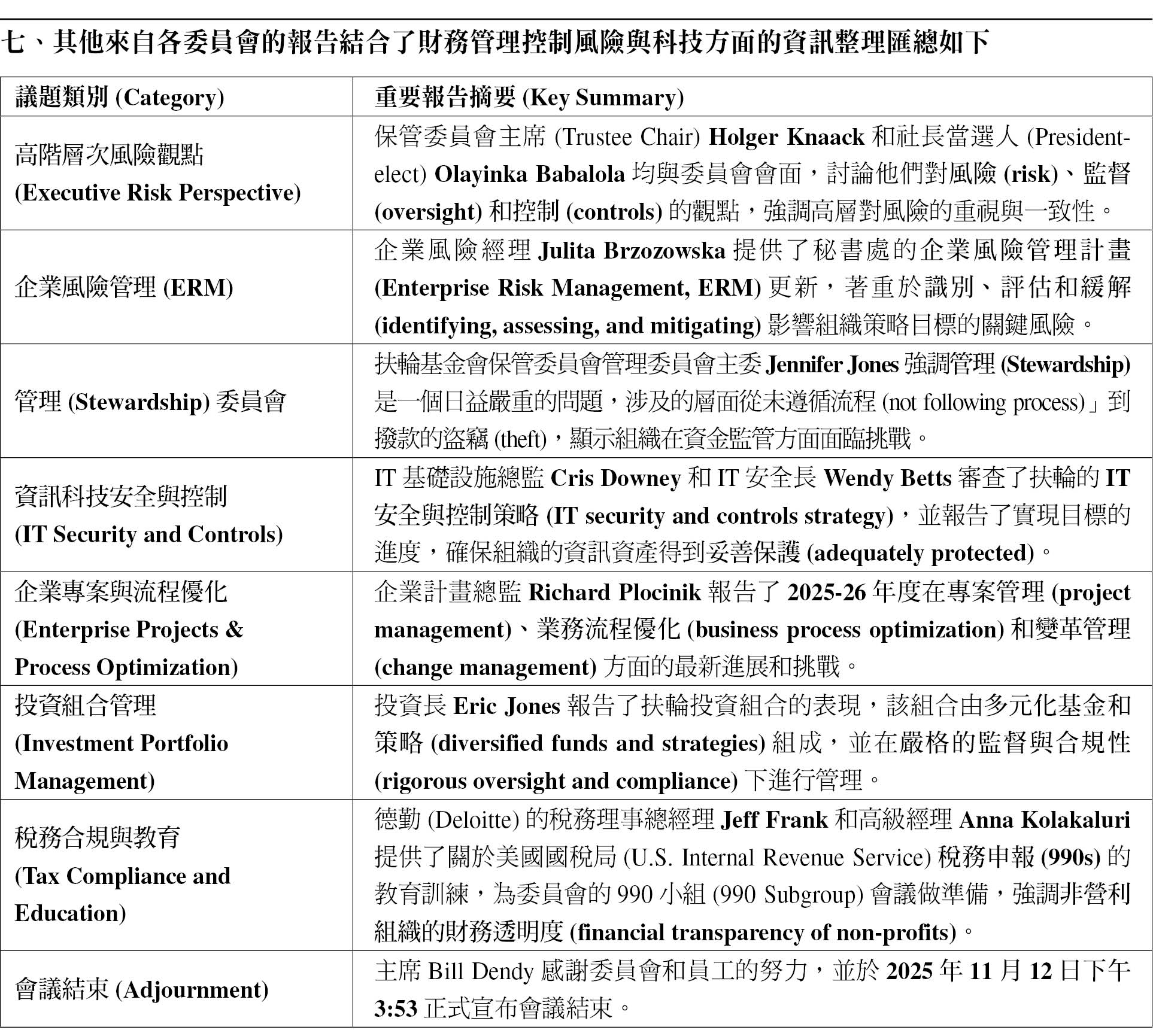

保管委員會主席(Trustee Chair) Holger Knaack討論風險、監督與控制

社長當選人(President-elect) Olayinka Babalola討論風險、監督與控制

扶輪基金會保管委員會管理委員會主委

(Chair, Stewardship Committee of TRF Trustees) Jennifer Jones報告管理(Stewardship) 議題

秘書長(General Secretary) John Hewko報告秘書處工作與全球營運更新

審計長(General Auditor) David W. Stumpf提出內部審計活動報告

總法律顧問(General Counsel) Steve Routburg報告南亞GST法律爭議更新

投資長(Chief Investment Officer) Eric Jones提出投資組合報告

企業計畫總監(Director, Enterprise Projects)

Richard Plocinik報告項目管理與業務流程優化

企業風險經理(Risk Manager) Julita Brzozowska報告

企業風險管理(Enterprise Risk Management, ERM)

IT 基礎設施總監(Director, IT Infrastructure)

Cris Downey 報告IT 安全與控制策略

IT 安全長(IT Security Officer) Wendy Betts 報告

IT安全與控制策略

德勤稅務理事總經理(Deloitte Tax Managing Director) Jeff Frank報告美國稅務申報(990s) 教育訓練

德勤稅務高級經理 (Deloitte Tax Senior Manager) Anna Kolakaluri報告美國稅務申報(990s) 教育訓練

會議記錄重點核心內容

會議記錄重點核心內容扶輪管理層與委員會會議紀要摘要

本文件摘要了扶輪(Rotary)各層級,包括聯合營運審查委員會(JORC)、審計委員會(JAC)以及秘書長、審計長等管理層的報告與討論,特別關注新興議題、組織重組、風險管理及治理挑戰。

一、聯合作業審查委員會 (JORC) 報告

7地帶試行組織塑形(Shape)該計畫於2022年開始,當時區域領導支援團隊與時任的保管委員會主席、區域領導人和地區領導人進行了焦點小組和調查。其目標是審查並可能建議政策調整。討論揭示了需要在該計畫中認可和制定與地區相關的做法。ORC當時並未建議進行任何政策調整,而區域領導人支援團隊目前正在發展這些做法。任何潛在的政策變更在實施前,都會提交給理事會和保管委員。ORC的職責在於過渡性的審查和提出有益的調整意見。

策略對其評估與組合管理:委員會正在審查和討論的第二個重點是策略對其評估,2021 年以來,對計畫和產品與扶輪行動計畫的對其審查一直在進行。一個關鍵發展是試行組合方法(Portfolio Approach)來評估計畫和產品。例如,將扶輪所有獎項作為一個組合進行試辦審查,以評估其整體有效性,而非單獨評估個別獎項。ORC評估整體組合(例如,社員發展獎項認可是否足夠),而決定頒發什麼樣的社員發展獎項是社員發展委員會(MDC)的角色。

政策和程序審查:

‧ 社長提名委員會:ORC應理事會要求,審查了社長提名委員會的程序和做法。這不是對個別提名人的審查。理事會於 2025年10月批准了ORC的審查提案。

‧ 差旅與費用政策:應員工要求,ORC審查了高級領導人等的差旅與費用政策,並在2025年10月獲得理事會批准。ORC建議重新組織差旅政策,因為其因多年零碎調整而難以遵循且不太適合使用者。

二、秘書長(John Hewko)報告

領導層與危機應對:由於前RI社長當選人SangKoo Yun的逝世和Mário的辭職,組織在34個月內經歷了三次社長選舉,但展現了極大的韌性。為應對美國政府停擺及潛在法規措施的影響,秘書處成立了專案小組來追蹤法律、履行、財務和通訊等問題。保管委員會已將根除小兒麻痺基金(Polio)比正常情況更早撥給 UNICEF,以防政府規定被限制向國外發送人道主義資金。

科技與系統更新:

‧ 獎助金管理系統:目前的系統被認為過於繁瑣。正在實施一個新的獎助金管理系統,該系統將更好地整合到Oracle雲端系統中。

‧ 人工智慧(AI):扶輪已成立一個AI專案小組,並在秘書處內部成立了人工智慧工作組。組織已在翻譯和詮釋領域採用AI,並在Microsoft平台內使用企業版 Microsoft Copilot,強調治理結構和政策對於安全使用AI的重要性。

‧ 人工智慧(AI):扶輪已成立一個AI專案小組,並在秘書處內部成立了人工智慧工作組。組織已在翻譯和詮釋領域採用AI,並在Microsoft平台內使用企業版 Microsoft Copilot,強調治理結構和政策對於安全使用AI的重要性。社員發展與區域衝突:

‧ 社員人數:社員人數固定在120萬。印度、南亞、菲律賓、韓國、台灣和非洲的社員人數顯著成長,但美國、加拿大、澳洲、紐西蘭、英國、阿根廷等國家則面臨顯著流失。

‧ 組織重組:秘書處正在進行一項重大重組,旨在將更多資源用於社員發展,並設立一個專門的爭議解決小組。

‧ 衝突問題:世界各地,特別是東南亞(例如南亞某國),出現顯著更多的衝突、派系和不道德行為。秘書長建議將嚴肅的爭議解決衝突,解決培訓納入總監和社長的培訓中。

法律爭議與風險:

‧ 印度GST稅務爭議:印度GST部門提出了四項稅務索賠。索賠包括對阿奇‧柯藍夫協會捐款徵收及貨物與勞務稅GST。管理層對結果有信心,但正在積極應對。

‧ 青年安全:正在進行青年安全計畫的重組和擴展,被視為一項非常重大的繁重任務。

三、內部審計報告(Dave Stone)

青年安全(Youth Safety):內部審計部門正在積極進行一項與青年安全相關的諮詢工作。這被視為降低組織風險、保護聲譽的單一最大努力之一。這要求從文化上到下全面檢視組織如何處理青年安全和互動。

技術和系統:

‧ 軟體升級:正在實施自2007年以來首次的新內部審計軟體升級。目標是升級到一個內建分析和AI功能的更現代雲端系統。新供應商是AuditBoard。

指控和調查:

‧ 舉報者熱線: 透過第三方舉報者熱線收到了幾項指控。熱線主要用於財務不當行為和詐欺。

‧ 非財務指控處理:一項成人騷擾指控(非財務)轉交給地區與社支援團隊(Club and District Support Team),該團隊接受過處理騷擾、道德問題的訓練。

‧ 獎助金指控:關於東北亞某國獎助金濫用的指控(全球獎助金中的利益衝突)被轉交給管理團隊。

‧ 管理行動計畫(MAP):審計委員會定期審查MAP的未解決項目清單。如果管理層在某一領域的風險過高且未採取行動,他們必須直接向委員會解釋。

四、管理與治理挑戰

管理問題(Stewardship):保管委員會日益關注獎助金管理問題,問題範圍從未遵循流程到盜竊。

政策執行與後果:理事會執行委員會提出,目前正在審查《扶輪政策彙編》

治理結構問題:理事的兩年任期被認為過短,難以有效推動變革。這種任期限制和委員會的零碎化,以及內部和外部審計師的「終身任期制」(Tenured System),都可能導致缺乏連續性、難以改變以及自滿的風險。

災害應變角色: 會議討論了扶輪參與災害應變的風險,特別是在資金龐大或腐敗風險高的地區(例如柬埔寨、烏克蘭),有人質疑扶輪是否具備快速應對所需的流程和能力。

五、透明度與費用分攤

(Financial Transparency and Expense Allocation)

委員會成員指出,財務報告需要更高的透明度(much more transparency)。例如,在解釋社員費收入增加時,應同時說明其是來自通貨膨脹(inflation)等外部因素,還是來自社員人數的實際增減等內部因素。

委員會成員提問,國際扶輪(RI)和扶輪基金會(TRF)作為2個實體(two entity),其費用分攤(cost allocation)的基礎和方法是什麼。審計長表示,已經進行了大量研究,確保RI和TRF之間的費用分攤是適當的(appropriate),並將與財務長(CFO)討論此議題。

總結來說,會議確認了組織正在積極應對青年安全、全球衝突增加和法律稅務爭議等新興風險。同時,委員會自身也在努力優化治理結構、提升透明度,並通過技術升級(AuditBoard)來提高審計效率和數據分析能力。

重要細節與差異:

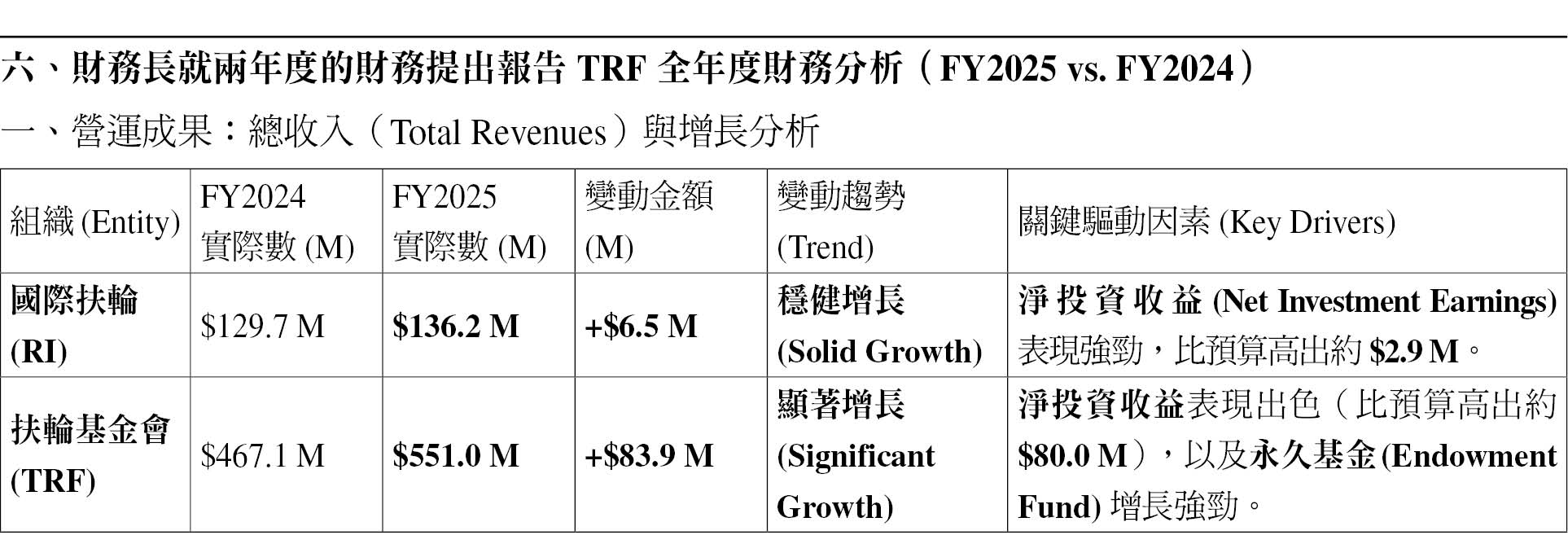

重要細節與差異:‧ RI投資表現:RI的淨投資收益實際達到$6.7 M,比預算高出75%。

‧ TRF捐贈結構:TRF總捐贈(Total Contributions)達$406.5 M,比FY2024的$351.7 M增長了約$54.8 M。其中,永久基金(Endowment Fund)貢獻了$64.0 M,比預算高出$26.6 M。

TRF受限制現金:TRF的受限制現金(Restricted Cash)大幅增長,從$23.1 M增至 $30.6 M。這反映了在特定國際地區(如印度 $18.1 M和巴西$11.6 M)的資金累積,這些資金受到當地政府的限制,限制了基金會匯回(repatriate)的能力。

國際扶輪與扶輪基金會2個獨立組織的稅務申報由德勤事務所會計師專題講解並說明

990稅務報表申報(U.S. Tax Filings - Form 990)的解釋說明

德勤的稅務團隊(包括 Jeff Frank 和 Anna Kolakaluri)向委員會提供的專門教育,重點在於確保組織對美國國稅局(U.S. IRS) 990系列稅務報表的合規性。

1. Form 990的重要性與目的

‧ 報表性質(Nature of the Form):Form 990 是美國國稅局要求大多數免稅組織(Tax-Exempt Organizations)每年提交的資訊申報表。對於扶輪來說,這份報表是維持其非營利組織地位(non-profit status)的關鍵。

‧ 公開透明度(Public Transparency):Form 990大部分資訊是公開(publicly available) 的,這使得扶輪的財務、治理結構和活動得以向社員、捐贈者和公眾透明呈現,因此報表中的揭露內容(例如管理階層薪酬、重要交易)至關重要。

‧ 教育目的(Educational Goal):德勤的稅務團隊提供此教育課程,是為了讓委員會成員,特別是負責審核報表的990小組(990 Subgroup),能充分瞭解報表內容和申報規定(filing requirements)。

2.申報的複雜性與重點

‧ 國際結構的複雜性(Complexity of International Structure):扶輪作為一家全球性組織,其財務結構複雜且涉及多個國家和實體。德勤的任務是確保扶輪複雜的國內外財務活動(domestic and international financial activities)仍能符合美國的免稅組織規定。這可能涉及對外國營運 (foreign operations)、國際捐贈(international donations)和附屬機構(affiliate entities)的特定揭露要求。

‧ 治理揭露(Governance Disclosure):Form 990報表中的一個重要部分是治理、政策和程序(governance, policies, and procedures)的揭露。德勤會指導委員會確保報告中的獨立性(independence)、利益衝突政策(conflict of interest policies),以及文件審查程序(document review procedures) 等治理資訊的準確性。

個人在以3天出席委員會經過整理筆記以後再匯總其中值得再反思的幾個項目提出給各位分享,2025年開始國際扶輪與扶輪基金會共同新興的問題大致上就如下請參考:

個人在以3天出席委員會經過整理筆記以後再匯總其中值得再反思的幾個項目提出給各位分享,2025年開始國際扶輪與扶輪基金會共同新興的問題大致上就如下請參考:治理結構:理事任期過短(Short Board Tenures)

財務報表審查時程(Financial Review Timing)

稅務與GST爭議(GST Tax Litigation)

指控(Allegation)

青年安全計畫的重組

(Youth Safety Program Overhaul)

社員人數流失與改變抗拒

(Membership Loss & Change Resistance)

獎助金資金濫用與偷竊(Grant Misuse & Theft)

內部審計軟體過時(Outdated IA Software)

以上匯總從營運架構以及法務面向的各方面的改善方向提供各位參考,謝謝各位的閱讀也歡迎各位的指導。